경기둔화가 진행되며 기업실적 전망이 하향조정되고 있는 국면에서 KOSPI는 미국 주요 주가지수의 반등과 함께 9월의 하락폭을 거의 만회하였다. 미국의 상품소비 둔화세가 진행형이고 중국 경제의 리오프닝은 서서히 점차적으로 진행될 것임을 감안할 때 KOSPI의 반등은 주로 주식 리스크프리미엄(equity risk premium)의 축소에 의해 설명된다.

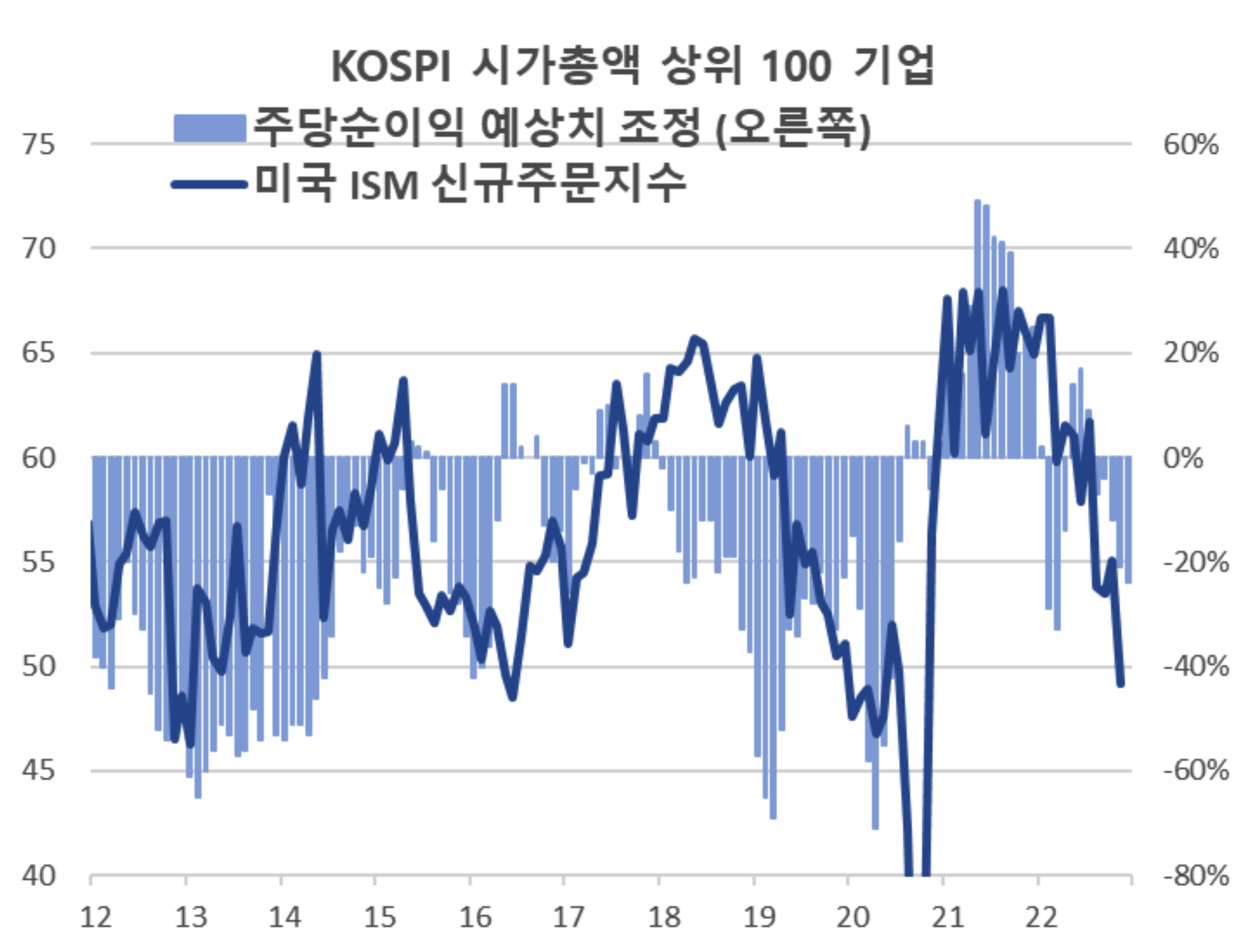

리스크프리미엄은 주가대비 주당순익률(earnings yield)와 10년물 국채금리로 측정할 수 있다. 주가대비 순익률은 경기둔화가 심화되며 더욱 하락할 것으로 예상된다. 반도체 가격하락과 중국경제 침체로 인한 수출전망 악화와 부동산가격 급락과 가계실질소득 하락으로 인한 내수부진은 기업실적 전망을 어둡게 하고 있다. 실제 코스피 100대 기업의 12개월 콘센서스 실적전망이 급락하고 있는 상황이다.

주식 리스크프리미엄을 결정하는 또 하나의 요소인 장기금리수준도 크게 하락하기 어려울 것으로 전망된다. 한국은행은 현재의 인플레이션 상황을 감안할 때 정책금리가 적어도 3.5% 수준에서 정점을 이룰 것으로 예상하고 있다. 미 연준의 금리인하 폭 축소, 유가하락, 중국 리오프닝 기대감에 기인한 최근의 원화강세는 한국은행의 금리인상에 대한 압력을 완화하였으나 미 연준이 금리인상 사이클을 지속할 것으로 보여 한,미간 금리차가 확대되고 있다. 금리차 확대가 지속되면 자본유출 위험이 커지며 달러강세, 원화약세가 재현될 가능성이 높아 한국은행도 정책금리를 현재의 예상보다 높은 수준으로 올리고 한동안 그 수준을 유지해야 할 것으로 보인다. 수출부진으로 경상수지도 한동안 약세를 면치못할 것으로 예상되어 최근의 원화강세를 뒷받침하기 어려울 것이다.

주당순익률과 장기금리전망으로 볼 때 현재 코스피 리스크프리미엄은 지나치게 낮은 것으로 판단된다. 주식 리스크 프리미엄의 축소로 견인된 KOSPI의 반등세가 불안해 보인다.

출처: Quantiwise, 크레스트아시아

출처: Quantiwise, 크레스트아시아

본 자료에 수록된 내용은 리서치 의견이며 ㈜크레스트아시아자산운용의 운용전략과 일치하지 않을 수도 있습니다. 본 자료의 견해는 자본시장의 상황에 따라 언제라도 변경될 수 있습니다. 본 자료는 당사 고객들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료는 어떠한 증권의 매수/매도에 관한 제안이나 권유가 아니며 그렇게 해석되어서도 안됩니다. 본 자료는 당사 고객에 한하여 배포되는 자료로 당사의 허락 없이 복사, 대여, 배포될 수 없습니다.